| 1.年金生活へのオリエンテーション | ||||||||||||

遺族年金のご相談はこちら |

||||||||||||

| 老後に必要なお金は「1億円」? | ||||||||||||

| 「ゆとりのある生活のために必要な老後資金は1億円」とよく言われています。この「1億円」という数字は「生活保障に関する調査」(生命保険文化センター・平成19年)が基になっています。これによれば、 老後に必要な最低金額 :平均23.2万円 老後をゆとりある老後生活費 :平均38.3万円 とあります。 夫婦二人分を計算した場合 60歳から88歳(女性の平均寿命)の28年間。 28年間×278.4万円(23.2万円×12月)=7,795万円 かかることになります。 従って、60歳で引退して年金生活に入るとして、手元に現金を用意するなら「1億円」はオーバーでも、7〜8千万円は必要だ、ということになるでしょう。 |

||||||||||||

| 豊かな貯えを持つ高齢者世帯 | ||||||||||||

| 総務省の「家計調査報告(貯蓄・負債編)」―平成20年平均結果速報―(二人以上の世帯)によると、貯蓄の保有比率は、30歳未満が0.3%、30〜39歳は5.8%、に対して60歳以上は59.7%で全体の約6割を占めています。 2人以上の世帯のうち60歳以上の世帯の貯蓄現在高は、1000万円未満=36.5%、1000〜2000万円未満=22.6%、2000〜3000万円未満=14.7%、3000〜4000万円未満=8.9%、そして4000万円以上はなんと17.5%を占めています。 60歳以上の世帯の平均貯蓄高は2346万円で、2人以上の世帯の平均貯蓄高の約1.40倍、2人以上の世帯のうち勤労者世帯の約1.88倍となっています。 <平均貯蓄高> 2人以上の世帯 1680万円 2人以上の世帯のうち勤労者世帯 1250万円 2人以上の世帯のうち60歳以上の世帯 2346万円 上に見たように、7〜8千万円とまではいきませんが、我が国の高齢者世帯はより若い世代と比較するとかなり豊かな貯えをもっているといえます。 (注)負債額については考慮していない。また、貯蓄現在高は、預貯金や有価証券、生命保険などの合計。 |

||||||||||||

| 老後の生活に必要不可欠な年金制度 | ||||||||||||

| 近年、「消えた年金問題」や「国民年金の未加入問題」などで、年金に対する国民の不信感が高まっています。しかしながら60歳時点で、7〜8千万円近くのお金を老後に備えて用意することができるのは限られた人でしょう。 実際には老後の収入の大部分が社会保障給付(公的年金)によって賄われています。公的年金は私たちの老後の生活を支えるために不可欠な制度なのです。 |

||||||||||||

| 公的年金制度には、3つの大きなメリットがあります。 ①厚生年金の保険料は、会社が半分負担 厚生年金の保険料は労使が折半しています。厚生年金と同じ仕組みを民間保険で組み立てるとすると、現在支払っている厚生年金保険料の3倍以上の保険料がかかるともいわれています。民間保険よりはるかに有利な制度といえます。 ②国庫負担 基礎年金部分の給付に関しては、その3分の1を国が負担しています。(平成21年度から2分の1に引き上げ)。 ③物価スライド制 たとえば昭和45年当時、ラーメン1杯100円前後の物価水準でした。当時の給料(標準報酬)をそのまま使って報酬比例部分の年金額を算出すると、年金額が低くなってしまいます。公的年金は物価の上昇や下落に応じて、年金額を変動させる仕組みがあるので、時代に応じた金額が得られます。 民間の個人年金では物価スライドが適用されないため、支給額はその当時設定された物価水準のままです。 |

||||||||||||

| 年金暮らし世帯の平均収入は約18万円、毎月の赤字が約5万円 | ||||||||||||

| 60歳以上で現役を引退した世帯(高齢無職世帯)の家計状況は実際にどうなっているのでしょうか?

総務省統計局の家計調査(平成20年)から、毎月の家計収支を見てみましょう。 60歳以上の高齢無職世帯の実収入は約18万円で、その内訳は社会保障給付(公的年金)が約16万円が大半で、その他は、世帯員の勤め先収入などがある程度です。 一方、支出合計は、約23万円。その内訳は消費支出が約21万円で、残りは税・社会保険料です。 その結果、実収入から支出の合計を差し引いた約5万円が毎月の赤字になります。 このように、毎月の赤字分を貯蓄などの金融資産の取り崩しによって賄っているということが分かります。 |

||||||||||||

| モデル年金額は約23万円 | ||||||||||||

| 国が定めたモデル年金は以下の通りです。 夫が40年間会社員(厚生年金加入)であった。入社から定年までの月給(標準報酬月額)は月36万円。妻は20歳から60歳までずっと専業主婦だったといういわゆるサラリーマン夫婦を標準的な世帯「モデル世帯」として年金額を示しています。 このモデル世帯の年金額を見てみると、 夫、厚生年金 約121万円(月額約10万1千円) 国民年金 約79万円(月額約6万6千円) 妻 国民年金 約79万円(月額約6万6千円) 夫婦で合計月23万3千円となります。 (厚生労働省試算) 国はこのモデル世帯を用いて、「現役時代の平均所得(月約39万円)の6割の年金を約束する」ということをそれまで言っていました。現役世代の平均的なボーナス込みの手取り賃金に対する年金額の割合を「所得代替率」と言い、給付水準設定の基準としています。 しかし、このモデル世帯の所得代替率について、平成16年改正で約束の割合を「6割」から「5割」に引下げるということになってしまいました。 |

||||||||||||

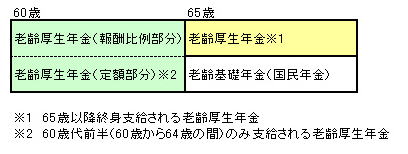

| 将来的には無くなる60歳からの年金生活 | ||||||||||||

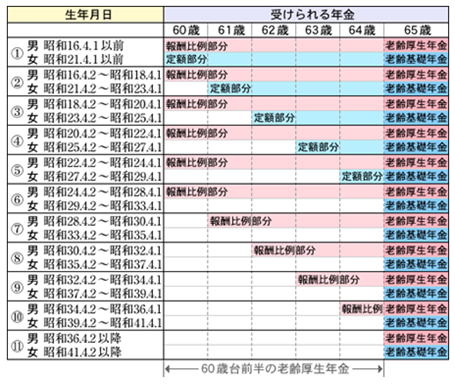

| 上の赤字はすでに60歳以上の世帯の話。これから老後を迎える世代はもっとひどい事態が待ち受けています。 60歳台前半の老齢厚生年金(「特別支給の老齢厚生年金」と言います。)の年金額は、報酬比例部分と定額部分を合算した額となっていますが、段階的に定額部分の支給開始年齢が引き上げられて、報酬比例部分の年金に切り替えられます。(なお、この支給開始年齢引き上げにともなって老齢基礎年金を繰り上げて受給することができるようになりました。) 昭和24年4月2日以降生まれの男子から特別支給の老齢厚生年金はなくなり報酬比例部分のみの部分年金になります(女子は5年遅れ)。更に昭和28年4月2日生まれの人から報酬比例部分の年金も生年月日により遅くなっていきます。そして昭和36年4月2日以降生まれの人は65歳からの支給となります。女子は5年遅れとなります。 つまり、昭和36年4月2日生まれ以降の人は60歳代前半の年金は完全になくなりました(繰り上げはできますが支給額は減少します)。年金をあてにせずに60歳になっても引退せずに働こう、ということになります。 (参考)生年月日に応じて受けられる60歳代前半の老齢厚生年金の内容は、下図のようになります。 |

||||||||||||

|

||||||||||||

| 60歳から年金の受けられない人にメリットのある一部繰り上げの仕組み。 | ||||||||||||

60歳から年金の受けられない人の繰り上げ受給とは (1)有利な一部繰り上げ 昭和16年4月2日から昭和24年4月1日生まれの男子(女子は昭和21年4月2日から昭和29年4月1日まで)は61歳から64歳の間に定額部分の老齢厚生年金を受給できる世代です。 この世代の人たちには、定額部分の支給開始年齢に達する前であれば、老齢基礎年金の「一部繰り上げ」という制度が利用できます。 これは報酬比例相当の受給権者が定額部分を繰り上げて早くもらう仕組みで、老齢基礎年金の一部支給繰り上げを請求すると支給開始年齢到達後に支給される定額部分も、繰り上げ調整額として老齢基礎年金とあわせて支給される仕組みです。 定額部分の繰り上げ支給をしても、65歳になるまでの受給総額に変わりはありませんので、損をすることはありません。 しかし、老齢基礎年金は減額されます。ただし65歳以降減額される基礎年金は一部ですむため、それほど多くは減らされません。またこの一部繰り上げは報酬比例部分には影響は与えません。さらに、加給年金も本来の支給開始年齢になると加算されます。 (2)全部繰り上げは要注意 上に見た一部繰り上げの請求は、特別支給の老齢厚生年金の定額部分の支給開始年齢前でなければすることはできません。定額部分支給開始年齢後は全部繰り上げのみ可能です。 65歳からもらう老齢基礎年金をすべて繰り上げることを「全部繰り上げ」といい、「一部繰り上げ」と区別しています。 全部繰り上げにしてしまいますと、一部繰り上げとは異なり、減額された老齢基礎年金の額は、65歳になっても改定されることなく、終身減額された年金を受け取ることになります。 さらに特別支給の老齢厚生年金の定額部分は支給停止となります。つまり、65歳まで支給される定額部分の厚生年金についてはまったくもらえなくなるので注意を要します。 (3)昭和24年4月2日以降生まれの男子から一部繰り上げはできなくなる 昭和24年4月2日から昭和28年4月1日生まれの男子(女子は昭和29年4月2日から昭和33年4月1日)は、60歳から64歳の間、報酬比例部分のみの受給となるため、一部繰り上げはできず、全部繰上げ(老齢基礎年金の全部繰上げ)となります。 この場合、報酬比例部分と繰り上げにより減額された老齢基礎年金は併給されます。 <繰り上げに伴う減額率>

(4)繰り上げ受給する場合のデメリット ①一度繰り上げ(全部繰り上げ)をするとそれ以降変更はできない。減額された年金が一生涯続くので長生きするほど損になります。 ②繰り上げ受給をしている人が再就職して2号被保険者になった場合、繰り上げ受給中の老齢基礎年金は支給停止になります。 ③もともと障害のあった人が、繰り上げ受給後、さらに症状が悪化して障害年金が受給できるほどの障害者(事後重傷等)になったとしても、障害年金の受給権は得られません。 ④死亡した夫が国民年金の繰上支給をしていたら、妻は寡婦年金が支給されません。 寡婦年金とは妻が60〜64歳の5年間、夫が受けられるはずだった老齢基礎年金相当額(付加年金は除く)の4分の3の額がもらえる年金です。 |

||||||||||||

| 老後は暇はつくれても、お金はつくれない | ||||||||||||

| 政府は60歳以上の高齢者の雇用を確保する措置をとることを企業に義務づけました。 この「高年齢者雇用確保措置」の実施状況を見ると、2007年6月1日現在、301人以上の大企業では98.1%と高い比率で実施済みとなっており、101人〜300人規模企業においても93.8%ですが、小規模企業になるほど未実施割合が増加し、51人〜100人規模企業では9.8%が未実施となっています。(平成20年版厚生労働白書) ただし、この「高年齢者雇用確保措置の実施」とは、制度導入の実施比率であり、実際の高年齢者の雇用の確保比率を見たものではありません。 |

||||||||||||

| 日本のビジネス社会には「60歳定年」という厚い壁があります。60歳になっても引退せずに働こう、とは言うものの、実際はなかなか厳しいのが実情です。 少し古いデータですが、厚生労働省の「高年齢就業実態調査(平成16年)」によれば、男子のみで見れば、50代後半では就業者の比率は90%と高いものの、60〜64歳では69%、65〜69%では50%となっています。 60歳以降のセカンドライフは、「暇は作れても、金は作れない」時であることを覚悟しておかなければなりません。 |

||||||||||||

| 年金制度そのものは持続可能となったものの、年金だけでは暮らしていけない時代に。 | ||||||||||||

| 現在の日本の年金制度は、「世代間の助け合い」といわれる「賦課方式」となっています。現役世代が年金受給世代を支えるという考え方は、人口が増えている場合にはうまくいく制度ですが、今後人口の減少が予想される日本では難しい制度です。 年金制度を維持するには、年金保険料を上げ、給付を下げる必要があります。そのため国は、平成16年の年金改正で「保険料水準固定方式」および「年金保険料の段階的引き上げ」を成立させました。 その一方、給付のほうでは、年金額改定は物価変動のほか、被保険者数の減少・平均余命の伸びも反映させることとなりました。これを「マクロ経済スライド」といいます。 マクロ経済スライドとは、年金受給世代が増え現役世代が減少する少子高齢社会にあっても年金制度を持続していくために、給付額の伸びを抑制できる年金額改定の仕組みです。 この改正により、将来の給付額は現在の水準よりもさらに目減りしていくことが予想されます。 つまり年金制度そのものは持続可能となったものの、年金だけでは暮らしていけない時代が到来することになります。 |

||||||||||||

| モデル世帯の所得代替率5割は目安の一つにしか過ぎないことを銘記すべき。 | ||||||||||||

| 厚生労働省は「夫が平均賃金で厚生年金に40年加入、妻が40年専業主婦」という夫婦をモデル世帯と設定。5年に1度行う財政検証でモデル世帯の所得代替率が検証時点から5年以内に50%を下回る結果が出た場合は、制度設計を見直すことを2004年の年金改革で決めています。 モデル世帯である専業主婦世帯が65歳時に夫婦で受け取る年金は、09年度22万3000円で、現役世代の収入に対する割合である所得代替率は62.3%。50年度でも50.1%と50%を確保できることから、厚労省は04年の年金改革時の約束は維持できるとしています。 しかし、40年間夫婦共働きと男性単身では、所得代替率は09年度に既にそれぞれ48.3%と43.9%で、さらに50年度には39.9%と36.7%に下がるとされています。 政府は今後十数年かけて、所得代替率をしだいに低下させる方針です。所得代替率の引き下げは50%までにとどめ、それより引き下げない、というのが政府の説明です。 しかし、50%を保障すると言っても、あくまでモデル世帯の65歳時点での話。女性の職場進出が進み、多様な働き方が定着しつつあるなかで、上記のようなモデル世帯は一昔前のものになりつつあります。 すべての世帯が、生涯にわたって50%が保障されるわけではありません。 所得代替率は、個々の加入者にとっては目安の一つに過ぎないということです。 |

||||||||||||

| |

||||||||||||

| 2.年金非常事態対策(受給資格が得られない) | ||||||||||||

| 受給資格のない人でも70歳まではあきらめてはいけない | ||||||||||||

| 現在の老齢に関する年金の受給資格期間とは、原則的に国民年金の「保険料納付済期間」「保険料免除期間」「カラ期間」をあわせた期間が25年以上あること、となっています。 ここでのポイントは、老齢厚生年金の受給要件についても国民年金の期間が問われ、国民年金の期間が25年以上あれば、厚生年金の期間は1ヶ月(65歳以降)でも年金が支給されること。そして、25年(一部例外あり)に1ヶ月でも足りなければ、年金は1円たりとも受け取れないということです。 基本的に対策は4つ |

||||||||||||

| (1)直近に滞納期間があれば、保険料を納める 受給資格期間は、滞納期間以外の期間ですから、滞納期間を減らせば加入期間を増やすことができます。ただし、時効の関係で直近2年間の滞納期間しか保険料を納めることができません。 (2)国民年金・厚生年金に任意加入する 〜60歳時点で15年以上の受給資格につながる期間があれば70歳まで任意加入して受給権を得られる〜 ①国民年金の加入は60歳までとなっています。ただ、この60歳時点で受給資格を満たしていない(要は25年に達していない)場合には、最長70歳まで「任意加入」することが可能です。 ②厚生年金に加入する 現在の制度は、厚生年金に加入することで、同時に国民年金に加入していることになります。厚生年金への加入は会社に勤めていれば、70歳までは強制加入となっていますので、60歳以降も働き続けることにより、加入期間が増えることになります。70歳になっても、まだ受給資格を満たしていない場合は、その後も任意加入することが可能です。 |

||||||||||||

| (3)会社員や公務員だった人は生年月日による期間短縮措置に該当しないか |

||||||||||||

| (4)過去に合算対象期間があるかどうか探す | ||||||||||||

| 会社員や公務員だった人は生年月日によっては受給資格期間25年満たせなくても受給資格が取れる場合がある。 | ||||||||||||

| 上述のように現在の年金制度においては、老齢基礎年金の受給資格が取得できるのは25年加入が条件と定めたため、厚生年金だけの人も25年加入が必要となりましたが、これが適用されるのは昭和31年4月2日以降に生まれた人です。この人たちが支給開始年齢に達するのはずいぶん先の話です。 昭和31年4月1日以前に生まれた、被用者年金(厚生年金や共済等)の加入期間だけの人は25年なくても老齢基礎年金を受給できます。これは旧法時代の厚生年金の20年の受給資格要件を引き継いだものです(②被用者年金制度の加入期間の特例措置)。 さらに、昭和26年4月1日以前に生まれた人は、40歳(女子は35歳)以後の厚生年金の加入期間が生年月日に応じて15年〜19年あれば(そのうち7年6月以上は第四種被保険者又は船員任意継続被保険者以外の期間であることが必要)受給権が得られます(③厚生年金保険の中高齢の期間短縮措置)。 これは、55年定年が一般的であった旧法時代、40歳(女性は35歳)以後の加入期間が15年以上あれば老齢年金が支給されていたので、これを受け継いだものです。 |

||||||||||||

| ①昭和5年4月1日以前に生まれた者への特例措置 昭和5年4月1日以前に生まれた者は、国民年金の保険料納付済期間・保険料免除期間及び合算対象期間の合計が、生年月日に応じて、下記の年数以上あれば受給資格を満たしたとみなされます。 生年月日と短縮された受給資格期間 大正15年4月2日から昭和2年4月1日まで 21年 昭和2年4月2日から昭和3年4月1日まで 22年 昭和3年4月2日から昭和4年4月1日まで 23年 昭和4年4月2日から昭和5年4月1日まで 24年 ②被用者年金制度の加入期間の特例措置 大正15年4月2日から昭和31年4月1日までの間に生まれた者は、被用者年金各法(厚生年金保険・船員保険・共済組合等)の加入期間を合計した期間が、生年月日に応じて、下記の年数以上あれば受給資格を満たします。 生年月日と短縮された受給資格期間 昭和27年4月1日以前に生まれた者 20年 昭和27年4月2日から昭和28年4月1日まで 21年 昭和28年4月2日から昭和29年4月1日まで 22年 昭和29年4月2日から昭和30年4月1日まで 23年 昭和30年4月2日から昭和31年4月1日まで 24年 |

||||||||||||

| ③厚生年金保険の中高齢の期間短縮措置 大正15年4月2日から昭和26年4月1日までの間に生まれた者は、40歳(女子、船員、坑内員は35歳)に達した月以後の厚生年金保険の被保険者期間が、生年月日に応じて、下記の年数以上あれば受給資格を満たします。 ただし、厚生年金保険の被保険者は、この期間のうち7年6月以上は第4種被保険者又は船員任意継続被保険者以外の被保険者である必要があります。 また、第3種被保険者である船員・坑内員の場合、この期間のうち10年以上は船員任意継続被保険者以外の被保険者である必要があります。 生年月日と短縮された受給資格期間 昭和22年4月1日以前に生まれた者 15年 昭和22年4月2日から昭和23年4月1日まで 16年 昭和23年4月2日から昭和24年4月1日まで 17年 昭和24年4月2日から昭和25年4月1日まで 18年 昭和25年4月2日から昭和26年4月1日まで 19年 |

||||||||||||

| 過去の記憶から合算対象期間を探しだす | ||||||||||||

| 合算対象期間とは、加入期間(受給資格期間)の25年の要件を計算する場合には合算されるが、年金額の計算の基礎とはならない、いわゆる「カラ期間」のことです。 さまざまな制度上の都合から、受給資格に結び付かなかった期間を救済しようとする仕組みといえると思います。 下記の迷路のように複雑な要件ですが、自分が該当する期間がないか、なんとか探し出しましょう。 |

||||||||||||

| ■昭和61年4月1日以後に下記の期間がある場合は、合算対象期間となります。 | ||||||||||||

| 1 日本人であって海外に居住していた期間のうち国民年金に任意加入しなかった期間 ※ | ||||||||||||

| 2 平成3年3月までの学生(夜間制、通信制を除く)であって、国民年金に任意加入しなかった期間 ※ | ||||||||||||

| 3 第2号被保険者としての被保険者期間のうち20歳未満の期間又は60歳以上の期間 | ||||||||||||

| ※印のある期間は、20歳以上60歳未満の期間に限ります。 | ||||||||||||

| ■昭和36年4月1日から昭和61年3月31日までの期間に下記の期間がある場合は、合算対象期間となります。 | ||||||||||||

| 4 厚生年金保険、船員保険及び共済組合の加入者の配偶者で国民年金に任意加入しなかった期間 ※ | ||||||||||||

| 5 被用者年金制度等から支給される老齢(退職)年金受給権者とその配偶者、老齢(退職)年金の受給資格期間を満たした人とその配偶者、障害年金受給権者とその配偶者、遺族年金受給権者で国民年金に任意加入しなかった期間 ※ | ||||||||||||

| 6 学生(夜間制、通信制を除く)であって国民年金に任意加入しなかった期間 ※ | ||||||||||||

| 7 昭和36年4月以降の国会議員であった期間 ※(昭和55年4月以降にあっては国民年金に任意加入しなかった期間) | ||||||||||||

| 8 昭和37年12月以降の地方議員であって国民年金に加入しなかった期間 ※ | ||||||||||||

| 9 65歳に達する日の前日までに日本国籍を取得した方、又は、永住の許可がされた方の取得・許可前の期間であって昭和56年12月までの在日期間 ※ | ||||||||||||

| 10 日本人(65歳に達する日の前日までに日本国籍を取得した方を含む)であって海外に居住していた期間 ※ | ||||||||||||

| 11 昭和61年3月31日以前に厚生年金保険・船員保険の脱退手当金を受けた期間又は共済組合の退職一時金を受けた期間(昭和61年4月から65歳に達する日の前月までの間に保険料納付済期間(免除期間を含む)がある人に限る) | ||||||||||||

| 12 国民年金の任意脱退の承認を受けて、国民年金の被保険者にならなかった期間 ※ | ||||||||||||

| 13 厚生年金保険、船員保険の被保険者及び共済組合の組合員期間のうち、20歳未満の期間又は60歳以上の期間 | ||||||||||||

| ※ 7及び8においては、議員の配偶者も含まれます。 | ||||||||||||

| ■昭和36年3月31日以前の期間に下記の期間がある場合は、合算対象期間となります。 | ||||||||||||

| 14 厚生年金保険・船員保険の被保険者期間(昭和36年4月以後に公的年金加入期間がある場合に限る) | ||||||||||||

| 15 共済組合の組合員期間(昭和36年4月以後に引き続いている場合に限る) |

||||||||||||

| 特に女性が注意すべき期間 | ||||||||||||

| 女性の年金の変遷は、以下のように3つの時期に分かれます。 その時代、どんな職業に就いていたかで、加入してきた年金も加入方法も異なります。 ■第1期 昭和36年3月以前の期間 昭和36年3月以前は、厚生年金の適用を受けている会社等に勤めていた(以下OL歴)が厚生年金加入歴、カラ期間として年金加入期間にカウントされる国民年金制度が創設されたのは昭和36年4月1日のことだから、この時代は国民年金がない。 公的年金は厚生年金しかないので、専業主婦歴は年金加入歴にカウントされない。年金加入歴にカウントされるのは、厚生年金に加入しているOLだけである。 ■第2期 昭和36年4月〜昭和61年3月まで 厚生年金、あるいは国民年金「任意加入」の時代(昭和36年4月〜昭和61年3月まで)は、OL歴は厚生年金・国民年金加入期間(保険料納付済期間)に、独身時代に保険料を納めていた期間(強制加入期間)と任意加入していた専業主婦歴は国民年金加入期間に、任意加入していなかった専業主婦歴はカラ期間として年金加入歴にカウントされる。 ただし、国民年金に加入できる年齢は20歳から60歳までとなっているため、厚生年金に加入しているOL歴のうち、国民年金加入期間として扱われるのは20歳以上60歳未満のOL歴だけで、20歳未満と60歳以上のOL歴はカラ期間となる。 |

||||||||||||

| ■第3期 昭和6 1年4月以降 国民年金「第3号被保険者」の時代(昭和6 1年4月以降)は、OL歴は厚生年金・国民年金加入期間に、専業主婦歴は第3号被保険者として国民年金加入期間にカウントされる。この時代から、国民年金が基礎年金として全国民共通の年金と位置づけられた。そのため、OLは厚生年金と国民年金の2つの年金に加入することになる。 この時代は、すべての専業主婦が「第3号被保険者」として、国民年金に強制加入することになった。 とはいっても、保険料を支払う能力がないという理由から、妻の国民年金保険料は、事実上ゼロ。夫が給料から天引きされている厚生年金保険料でまかなわれるという女性にとって得な仕組みになっている。 |

||||||||||||

| 国民年金の第3号被保険者(会社員等の奥さん)の中には、過去に届け出を忘れて年金記録が空白になっている人もいる | ||||||||||||

| 第2号被保険者(会社員等)に扶養されている20歳以上60歳未満の被扶養配偶者(奥さん)は、第3号被保険者となりますが、この第3号被保険者になるためには、届出が必要です。 平成14年4月からは配偶者の勤務先の事業主経由で届出が行われていますが、それまでは、本人が市区町村役場の国民年金課に届出をすることが必要でした。届出をしなかった期間は、未納期間となり、受給資格期間にも年金額にも算入されません。 通常は届出忘れに気付いて届け出ても2年前までしか第3号被保険者の期間として認めてもらえず、それ以前の期間は、保険料未納期間となってしまいます。 そこで、平成17年4月前の過去の未納期間については特例的に届出を認め、届出に係る期間は保険料納付済期間とする特例届出が、平成17年4月から無期限で設けられます。 この特例届出により、平成17年4月前の第3号被保険者の届出忘れの期間は、届出をすれば、理由の如何を問わず、全て第3号被保険者期間として認められます。 この届出の効果は、届出が行われた日以後となります。 老齢基礎年金の受給資格期間(25年以上)のない人は、届け出忘れ期間が第3号被保険者と認められることにより、受給資格期間を満たせる場合がでてきます。また、受給資格期間を満たしている人は、将来の年金額が増えます。 |

||||||||||||

| 3.年金額を増やす | ||||||||||||

| 受給の年金基礎期間に算入されていない期間を調査し、増額する | ||||||||||||

| もらい忘れ年金とは、現在受給している年金の加入期間を調べ、現在受給額の算定基礎以外の加入期間がある場合、その期間を繰り入れて受給額を増やす方法等をいいます。 もらい忘れ、手続き忘れの非常に多いパターン例は下記の通りです。 もらい忘れの原因の一つに、社会保険庁の記録管理ミスによるものがあります。 平成19年5月、社会保険庁の記録の中に、該当者不明が5000万件以上あることがわかりました。このため、平成19年12月から平成20年10月にかけて、すべての年金受給者および加入者に対し、ねんきん特別便が送付されることになりました。 <もらい忘れ年金の多いケース> ●結婚前に勤めていた会社等のもらい忘れ。 ●転職が多く、一部をもらい忘れ ●公務員になる前の民間会社期間のもらい忘れ ●戦時中の民間軍需工場に勤めていたときのもらい忘れ ●受給権が発生しても申請しなかった手続き忘れ(遺族年金、障害年金もかな り多い) ●第3号被保険者の特例の届出忘れ |

||||||||||||

| 昔に会社勤めをしたが何の記録も残っていない人も、当時の厚生年金を捜し出せる。 | ||||||||||||

| 「昔に会社勤めをしたが、厚生年金の手帳もない」こういう人も、当時の厚生年金を捜し出せます。 また、当時の会社はすでに倒産してしまい、今はない。こんな場合でも、厚生年金を見つけることができます。 ①会社名 ②会社の所在地 ③勤めていた期間 が分かれば、倒産会社の厚生年金を見つけることができます。 会社名は分かっていても、勤めた時期を思い出せない場合があります。 女性の場合、その当時子供がいたかとか、学校へ行っていたかなどを手繰り寄せます。 厚生年金は加入した月を単位に年金支給をするから、たとえ1か月でも年金に結びつきます。 |

||||||||||||

| もらい忘れ・手続き忘れ年金の手続き方法 | ||||||||||||

| ①過去の職歴のすべてを書き出し、年金証書の被保険者期間と照合し、もらい忘れ、手続き忘れ分を探し出す。 ②当時の会社名、所在地、勤務期間を確認する。姓が変わったときは、旧姓も必要となる。 ③当時の会社を管轄していた社会保険事務所に「厚生年金保険被保険者期間調査依頼書」を郵送する。 ④1〜2カ月くらいに、厚生年金保険被保険者期間回答書が送られてくる。 ⑤住所地の社会保険事務所で年金額の改定手続きをする。年金証書、年金手帳等、回答書、印鑑が必要。 ⑥2〜3カ月くらいで、年金額改定通知書が送られてくる。そして、 1〜2カ月後に一時金として最高5年前までの分が入金され、将来においても見つかった期間分が増額される |

||||||||||||

| 直近の滞納した分の保険料を納める、保険料免除分を追納する。 | ||||||||||||

| ■滞納を始めてから2年未満の場合だと、納付書をお持ちであれば、それを使って金融機関やコンビニで支払うことができます。 滞納分は2年を経過すると払うことができなくなります。 ■国民年金の保険料の支払いがきつい場合、免除制度を使って免除を受けることができますが、免除を受けた分については、お金に余裕ができた場合に支払うことができます。これを追納と言います。 ただし、追納できるのは、過去10年分に限られるため、それ以前に免除を受けた分については追納することができません。 追納する保険料は、当時の保険料に一定の利息分が上乗せされるため、当時、普通に支払っていた場合に比べて支払額が高くなります。 ただし、直近2年分の追納に関しては上乗せ分はありません。 |

||||||||||||

| 自営業者は60歳になっても保険料を払い続けて受給額を増やす。 | ||||||||||||

| ■任意加入被保険者になる。 国民年金では、20歳から60歳に達するまでが強制加入期間となっていますが、60歳から65歳未満の人が老齢基礎年金の受給資格期間を満たしていても満額の年金額が受給できない場合は60歳以上65歳未満の期間において任意加入できます。 不足分の加入期間を満たすため、または年金額をふやすためのいずれの目的でも構いません。 |

||||||||||||

| 上乗せの年金制度を利用する。 | ||||||||||||

| ①少額だが非常に有利な付加年金(自営業の方など) 第1号被保険者・任意加入被保険者が定額保険料に付加保険料をプラスして納付すると、老齢基礎年金に付加年金が上乗せされます。 付加保険料は、月額400円です。 付加年金の受給額は、200円×付加保険料納付月数です。 国民年金の加入と同時に付加保険料を納め始めて、40年間納め続けたとすると、納める保険料の総額は 400円×12ヵ月×40年=192,000円 になります。 この場合、付加年金として受け取る1年間の年金は 200円×12ヵ月×40年=96,000円 上記の場合、2年間で受け取る付加年金は96,000円×2年=192,000円 になるので、2年を超えて付加年金を受け取ると、納めた保険料に相当する金額以上に年金を受け取ることができます。(次の「国民年金基金」と併せての加入は出来ません。) |

||||||||||||

| ②国民年金基金(自営業の方など) 国民年金を納付している第1号被保険者が任意で加入することができる公的な年金制度です。 国民年金基金は、国民年金法に基づき厚生大臣(設立当時)の認可を受けた公的な法人です。都道府県ごとに設置された「地域型基金」と職種別に設立された「職能型基金」があります。 国民年金基金は、ライフプランに応じて加入口数や年金の種類を選択することができます。 月々の掛金は将来も一定です。 国民年金保険料と同じく、基金掛金の全額が社会保険料控除の対象となります。 |

||||||||||||

| ③確定拠出年金(自営業、会社員の方など) これまでの公的年金や確定給付年金は、国や企業などの責任においてその資金を運用してきましたが、確定拠出年金は、自分の持分(年金資産)が明確で自己の責任において運用商品を選び運用する年金制度です。 確定拠出年金は、国民年金基金や既存の企業年金に加え、新たな選択肢として公的年金に上乗せされる制度です。 国民年金基金等の確定給付年金と組み合わせることにより老後の所得保障の一層の充実が可能になります。 |

||||||||||||

| 年金の繰り下げを行う。 | ||||||||||||

| 老齢基礎年金は、原則として65歳からの支給です。しかし、66歳以降に繰下げの申出をすることもできます。 繰下げの申出をすると、増額されて支給されます。 繰下げた場合は、「0.7%×繰下げた月数」で計算した増額率を乗じた金額を増額して受給する事になります。 繰下げ受給を希望する場合は、65歳時に老齢基礎年金の請求をせず、66歳以降希望する年齢になった時に繰下げ申出書を提出します(年金の請求は5年間遡る事ができますので、繰下げようと思って請求しなかった場合でも、気が変わって請求すれば本来の年金額が遡って支給されます)。 |

||||||||||||

| 会社員の場合は60歳になっても働きつづける。 | ||||||||||||

| 厚生年金に加入する会社員は、60歳以降も仕事を続けた場合、引き続き70歳になるまで厚生年金に加入することができます。年金の加入期間が長くなるので、その分年金額が増えることになります。 60歳から老齢厚生年金を受け取っている場合でも、厚生年金に加入していれば保険料を負担することができます。仕事を続ける間は給与や賞与の額によって、年金の一部または全部が支給停止されることがあります(在職老齢年金といいます)。 また、仕事を続けて厚生年金に加入している間、すぐに受け取っている老齢厚生年金の額が増えるわけではありません。加入期間を加算して年金額を再計算するのは、 ・仕事を辞めたとき ・仕事を続けている場合は、65歳到達時と70歳到達時です。 |

||||||||||||

| 民間の個人年金に入る | ||||||||||||

| 老後の収入は公的年金のみでは暮らしていけない状況にあります。 この不足額を補う代表的なものが個人年金(私的年金)といえます。現在は結婚とともに生命保険にほとんどの人たちが加入します。これからは生命保険ではなく個人年金に加入する時代、といわれています。 個人年金は民間生保、損保等多くの商品があり、どれに入っていいかわからないくらい種類がありますが、次の点を考慮すべきだと思われます。 ① 保険料はいくらにするか ② 受取年金額をいくらにするか ③ 保証期間はどのくらいあるか ④ 年金を受け取るまで据置期間はどのくらいあるのか ⑤ 有期年金か終身年金か 個人年金は「貯蓄型」と「保険型」とに分けられます。銀行と証券会社はほとんど貯蓄型です。 貯蓄型は最初一括で納め、分割で年金として有期 (一定の期間だけ) の期間受け取るものです。 生命保険、損害保険は保険型で、一定の期間保険料を支払っていき、生命保険の要素も多少入っている商品です。 個人年金に多額に加入すれば老後は豊かな生活をおくることができます。しかし、保険料も年金額に比例して高額になっていきますので、無理なく設計することが大切です。 |

||||||||||||

| 世代別年金増額計画 | ||||||||||||

(再掲) |

||||||||||||

| ◆昭和16年4月2日〜昭和24年4月1日生まれの方 | ||||||||||||

| ・すでに多くの方が年金生活にはいってますが、団塊世代を中心にすぐに年金支給年齢に到達する方もいます。 ・平成6年の改正により定額部分の年金の支給開始年齢は生年月日に応じて61歳から64歳まで徐々に引き上げられていきます。 |

||||||||||||

| ・個人年金に加入するよりも、国民年金を満額にすることや、残業して報酬を増やすなど公的年金をなるべく増やす工夫が必要。 |

||||||||||||

| ・報酬比例部分だけの人は、特例支給開始年齢(定額部分の支給開始年齢)到達前に老齢基礎年金を一部繰り上げることができます。 全部繰り上げると、定額部分は支給停止されますが、一部繰り上げだと定額部分は調整されて支給されますので有利な制度と言えます。 |

||||||||||||

| ◆昭和24年4月2日〜昭和28年4月1日生まれの方 | ||||||||||||

| ・これから徐々に年金生活に入っていく世代です。 この世代はもう定額部分の年金はもらえません。 経過措置により、60歳から65歳までの間は報酬比例部分だけの部分年金が支給されます。この後に続く世代はもう60歳代前半の年金はもらえない世代なので、まだ恵まれていると言えます。 |

||||||||||||

| ・確定拠出年金、財形年金貯蓄等の節税効果の高い制度を利用する。 |

||||||||||||

| ・年金額が少ない人は、65歳からもらえる老齢基礎年金を繰り上げ(全部繰り上げ)ることができます。ただし、全部繰り上げを選択するとひと月0.5%の率で減額されます。 たとえば60歳に達してすぐに繰り上げた場合は本来もらえる額の30%減額され、それが一生続くことになります。 |

||||||||||||

| ◆昭和28年4月2日〜昭和36年4月1日生まれの方 | ||||||||||||

| ・この世代は60歳からの年金は支給されません。61歳から徐々に年金支給開始年齢が生年月日により64歳まで引き上げられていきます。 |

||||||||||||

| ・確定拠出年金、財形年金貯蓄等の節税効果の高い制度を利用する。 | ||||||||||||

| ・個人年金も検討する。 | ||||||||||||

| ・上の世代と同様、年金額が少ない人は、65歳からもらえる老齢基礎年金を繰り上げ(全部繰り上げ)ることができます。 | ||||||||||||

| ◆昭和36年4月2日以後生まれの方 | ||||||||||||

| ・この世代が65歳の年金生活に入るのは2026年以降と当分先の話です。 若い時から将来の年金生活に備えましょう。 この世代は60歳から65歳までの年金の支給はありません。平成12年の年金改正の影響を最も受ける年金受難の世代です。 |

||||||||||||

| ・65歳からの年金受給についても、年金額の引き下げも考えられることから、厚生年金を増やすよりも、確定拠出や個人年金など別な制度により資金準備の検討も望まれます。 | ||||||||||||

| 4.年金受給の手続 | ||||||||||||

| (1)準備段階 | ||||||||||||

| 社会保険庁の記録管理ミスにより、年金記録もれが大きな問題となっています。このため、平成19年12月から平成20年10月にかけて、すべての年金受給者および加入者に対し、「ねんきん特別便」が送付されました。また、平成21年4月から毎年加入者(被保険者)の誕生月に「ねんきん定期便」が送付されます。 「ねんきん特別便・定期便」の内容を確認し、記録もれがないか、必ず点検しましょう。 60歳になる3か月くらい前に社会保険業務センターから、職歴が記載された年金請求書(国民年金・厚生年金保険老齢給付)が郵送されてきます。 この請求書にすでに印字されている職歴が実際と相違する場合もかなりあります。過去に勤務した職歴を書き出したうえで、社会保険事務所に行って職歴の記録(被保険者記録照会回答票)を出してもらい、自分の書いた職歴と見比べてみてください。 |

||||||||||||

| 自分が書いた職歴のほうがデータより多い場合には、それらの加入期間等を「厚生年金保険被保険者期間調査依頼書」に記載し、その会社の住所を管轄する社会保険事務所に郵送し、確かにその期間に厚生年金に加入していたことが確認されれば6〜8か月ぐらいで証明書が届き加入記録も訂正されます。 なお、 60歳や65歳の5か月前で受給資格期間のない人(年金請求書が送られてこない人)や年金請求書を紛失した人は、様式第101号の青い請求書を使います。また、請求書に添付する書類はたくさんありますので、 60歳前までに準備しておく必要があります。ただし、住民票や戸籍関係の書類は60歳になってから入手するようにしてください。 <年金請求に必要な添付書類等> 基礎年金番号通知書 厚生年金保険被保険者証 年金手帳 (オレンジ色または青色の表紙の手帳型) 国民年金手帳 (茶色等の表紙の手帳型) 戸籍謄本 住民票謄本 配偶者の課税証明書または非課税証明書 雇用保険被保険者証または受給資格者証 年金証書(請求者、配偶者が年金を受給している場合。写しでも可) (注)請求者とその配偶者の加入歴等により添付書類は異なる場合がある。 |

||||||||||||

| (2)請求 | ||||||||||||

| 特別支給の老齢厚生年金の請求手続は、原則として60歳になったら行います(正式には60歳の誕生日の前日から手続き可能)。ただし、加入期間の不足などにより受給権の発生日が60歳以降になる場合は、受給資格期間を満たした日の翌月1日以降に請求することになります。 また、 60歳で請求できる人がそのままにしておいて、 60歳を過ぎてから請求した場合は請求した時点から最大5年間分をさかのぼって受給できます。受給方法は5年間分を一括して受給することとなります。 ここで注意しなければならないのは、 60歳以降も会社に勤めて厚生年金に加入した場合には「在職老齢年金」のしくみにより、年金月額と総報酬月額相当額の関係で年金が減額される場合があることです。 たとえば、年金を120万円(年額)受給できる人が総報酬月額相当額28万円で厚生年金に加入して働くと在職老齢年金として受給できる年金月額は5万円になります。 |

||||||||||||

| (3)裁定 | ||||||||||||

| 年金の受給権の有無を確認するのが「裁定」です。年金請求書または様式第101号の「国民年金・厚生年金保険老齢給付裁定請求書」 (以下「請求書」という)および年金手帳等を「勤務地」または「住所地」の社会保険事務所に持参するか郵送で提出すると、社会保険事務所ではその内容をすべてチェックし、年金請求者の受給権の有無の裁定を下します。 社会保険事務所の窓口担当者は、年金手帳や厚生年金被保険者証等からその年金請求者の生年月日と年金加入期間および保険料納付済期間等を確認します。 その際、提出した①年金手帳、②厚生年金被保険者証、③基礎年金番号通知書に記載してある10桁の番号をパソコンに入力してデータを取り出して行います。 生年月日から年齢を確認するとともに、加入期間等が一定条件を満たしているかをチェックします。年齢と加入期間から受給権の有無を確認するわけです。 この時点で「有」とされると「受理」の印が押されます。 請求書の確認が終わると、次に戸簿謄本等の内容を確認します。すべてが揃ったら請求書とともに戸籍謄本等を保存します。もし、書類等に不備があった場合には、不備のあるところを修正したり、再度入手して提出しなければなりません。 |

||||||||||||

| (4)受取り | ||||||||||||

| 年金を受給することができるのは、請求手続をしてから約3か月ほどかかるのが一般的です。年金証書が郵送されてきてから、およそ50日以内で振込みになります。通常は偶数月の振込みですが、初回は奇数月になる場合もあります。 とくに定年退職者が増加する年末や年度末は、特別支給の老齢厚生年金の請求件数が増加するため、社会保険事務所での裁定の処理が全体的に遅くなり、年金を手にできるのが4〜5か月ほど先になりますので注意が必要です。 年金がいつ振込みになるかは下表を見てください。初回は約3か月ほどかかりますが、その後は以下のように偶数月の15日に前2か月分が振込みになります。 ① 4月・5月分→6月15日振込み ② 6月・7月分→8月15日振込み ③ 8月・9月分→10月15日振込み ④ 10月・11月分→12月15日振込み ⑤ 12月・1月分→2月15日振込み ⑥ 2月・3月分→4月15日振込み 年金の振込日である偶数月の15日が土曜日・日曜日または祝日の場合(金融機関の休日)は、その前の営業日の振込みとなります。 以上のように偶数月の15日に年6回振り込まれるようになっていますが、年金請求などのタイミングによっては、初回振込みのみ奇数月の15日になる場合もあります。 |

||||||||||||

| 無料年金ご相談はこちら | ||||||||||||

| ▲ 渋谷ほんまち社会保険労務士事務所 Topへ | ||||||||||||